先月、ねんきん定期便が自宅に届いたので開けてみた。

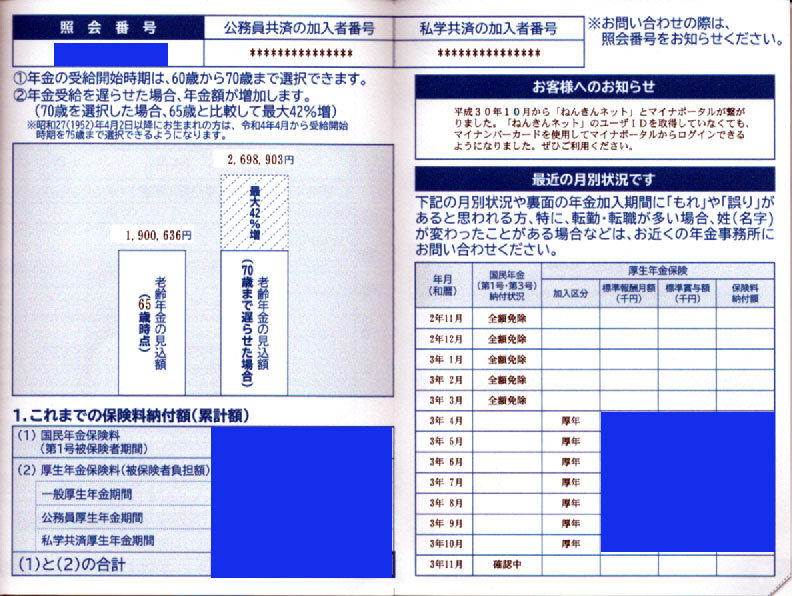

65歳時点の老齢年金の見込み額が、年間で約190万円(月額約158,000円)というらしい。

ただ、これは2021年(令和3年)4月に勤めた事業所に60歳までいるという前提だから、ここから減額修正する必要がある。

それと、私はすでに障害厚生年金を受給していて、「一足早く年金生活者へ~副業やるならネット一択」といったコラムを書いたのだが、65歳になった段階で、老齢厚生年金と比べて有利な方を選択することになっている。

私の予想ではどちらを取っても大差がないと思うが、障害厚生年金は非課税なので、そうした恩恵はあるだろう。

ただ、いずれにしても、公的年金だけで生計を維持するためには、日本人の多くが望む(!?)清貧に徹する必要がありそうだ。

そこでクローズアップされるのが、2019年6月13日付の「人生100年時代、麻生大臣が現実逃避した老後2000万円報告書の現実」なのだが、これは現実逃避を望む(!?)国民に受け入れられることはなく、議論も深まらなかった。

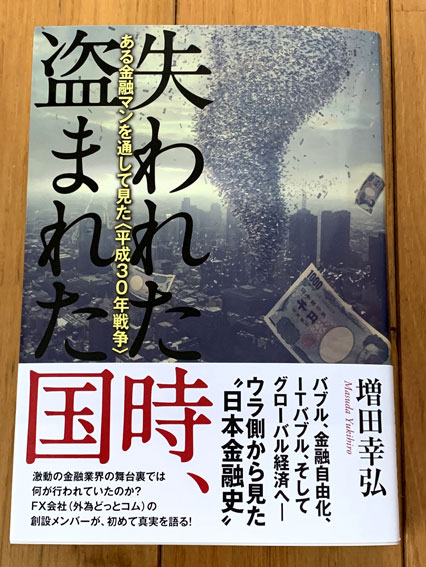

そして、令和時代、マイタン日記の笹子善充さんの回顧録「失われた時、盗まれた国: ある金融マンを通して見た〈平成30年戦争〉(作品社)」を現実のものとして、多くの国民が実感することであろう。

また、彼の書いた「香港 美容院&キャバクラでわかる日本のデフレによる衰退」は、もはや日本が経済大国でないことを如実に示すエピソードとなるだろう。

さて、昨年までは、ねんきん定期便に書かれていた年金の繰下げ受給など考えもしなかったのだが、今年は、70歳まで障害厚生年金をもらって、その時点で、老齢厚生年金を繰下げ受給できるだろうかと漠然と思った。

でも、そんな素人の浅はかな考えは一瞬にして吹き飛んだ。

社会保険労務士・井内義典氏の「65歳までに繰下げ受給の制約・注意点を理解(3) 他の種類の年金がある場合」というコラムで、

65歳時点で、障害年金、遺族年金といった他の年金の受給権がある場合、老齢基礎年金も老齢厚生年金も繰下げ受給ができません。

と書かれてあった。

それもそうだなと思う。

私の思っていることができるなら、誰でもやろうと思うからだ。

ちなみに、根拠法はつぎのとおりだ。

厚生年金保険法

(支給の繰下げ)

第四十四条の三 老齢厚生年金の受給権を有する者であつてその受給権を取得した日から起算して一年を経過した日(以下この条において「一年を経過した日」という。)前に当該老齢厚生年金を請求していなかつたものは、実施機関に当該老齢厚生年金の支給繰下げの申出をすることができる。ただし、その者が当該老齢厚生年金の受給権を取得したときに、他の年金たる給付(他の年金たる保険給付又は国民年金法による年金たる給付(老齢基礎年金及び付加年金並びに障害基礎年金を除く。)をいう。以下この条において同じ。)の受給権者であつたとき、又は当該老齢厚生年金の受給権を取得した日から一年を経過した日までの間において他の年金たる給付の受給権者となつたときは、この限りでない。

ああ、ぬか喜びって感じだが、そうなると65歳の段階での老齢厚生年金の受給額を増やすには、

- 国民年金の免除を受けている期間について追納する。

- 60歳以降、国民年金に任意加入する。(付加保険料も払う)

- マイクロ法人を設立して、厚生年金に加入する。(令和ニッポンの大罪~マスクできなければ人権なし→日本にマスク信仰が蔓延る限り、完全リモートワークでもなければ、私にとって雇われるという選択肢はない)

この3択(複数選択あり)なのだが、はてどうしたものか、これから考えようと思う。

最後に、多くのファイナンシャルプランナーや、アドバイザーは、年金の繰下げ請求が、老後の生計維持の一つの戦略といった感じで解説していると思うが、彼らに欠けている視点が、名目上の収入が増えると、国民健康保険料や介護保険、数々の住民サービスに劇的な影響をもたらすことだ。

そのようなことは政府や自治体の職員は元より、経済の専門家という人たちも一言も言わないからね。

ちなみに、公的年金の収入だけで老後の生計を賄うのは、私の場合は不可能と言ってもいいだろう。

それゆえの副業であり、トレーディングなのだけどね。

コメント