去る6月2日、私の自宅にゆうちょ銀行から封書が届いた。

先月の15日に、母を連れて行ったときの関係書類が送られてきたのかと思ったら、宛名が母ではなく私だった。

いったい何かと思って開けてみると・・・

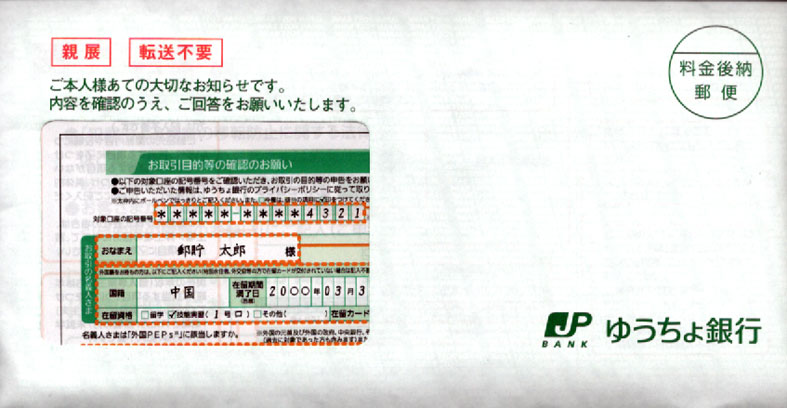

口座保有者全員に送られる「取引目的等確認のお願い」

中身は「お取引目的等確認のお願い」ということで、

近年のマネー・ローンダリングおよびテロ資金供与対策の重要性が高まりを受けて、当行では、口座開設時等に確認している取引目的等の内容について、お取引の内容や状況等に応じて、定期的に確認を行っております。

ついては、次のいずれかの方法(オンライン又は郵送)によりご回答をお願いいたします。

期限(7月2日)までにご回答いただけない場合、当行規定に基づき、やむを得ず口座のお取引を制限することがございます。

口座開設以来、自慢じゃないが(笑)、残高が100万円を超えたことのないゆうちょ銀行の口座に関して、仰々しい文書が来たものだ。

「お取引の内容や状況等に応じて」とは笑わせる。

副業資金の決済や、クレジットカードの引き落としでしか使っていない口座を、マネロンだとかテロ資金とか、本当にそういうフィルタがかかっているなら恐ろしいことだ。

ゆうちょ銀行お客さま情報管理センター(0120-340-004)で確認すると、2018年(平成31年)4月10日付の「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」に基づいて、口座保有者全員に送っているとのことだ。

はっきり言って、マネロンのことを気にするなら、過去に100万円単位で送金や入出金があったとか、海外送金が多いとか、そういう人だけ質問票を送ればいいと思うのだが、全員に送ってどうするのだろうか。

マネー・ロンダリング防止法(犯罪収益移転防止法/犯罪による収益の移転防止に関する法律)第4条第2項と、法施行令第11条に定めるハイリスク取引(取引時確認等を行う義務のある取引)の定義は、200万円を超える財産の移転だからだ。

正直言って、預金額数万円以下の人にもそういったものを送れば、電話口で延々と嫌味を言われることにならないだろうか。

私も暇なんでいろいろ突っ込みを入れようかと思ったが、一応まじめに回答することにした。

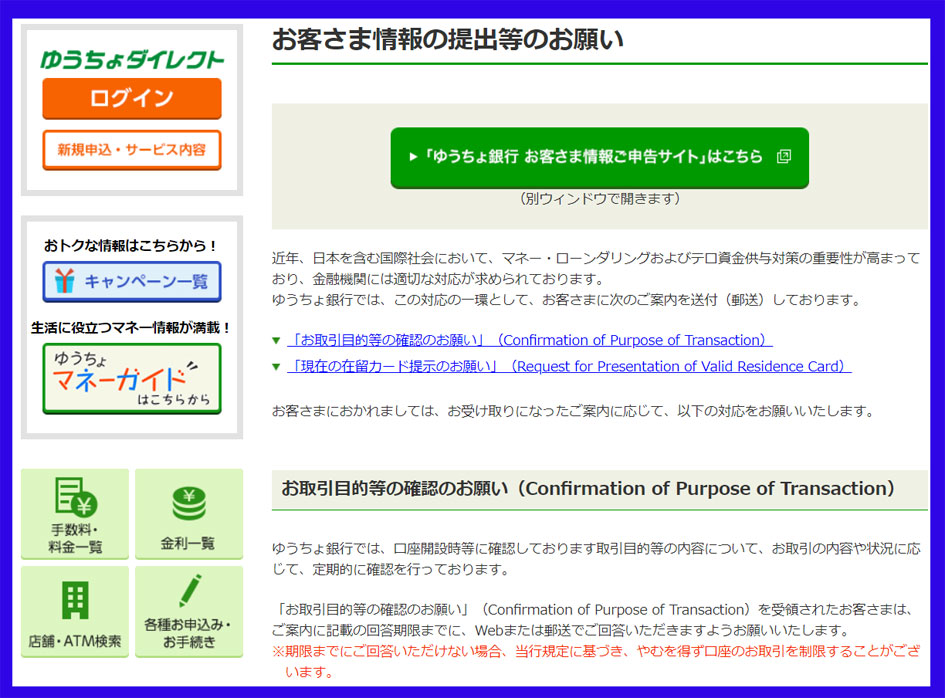

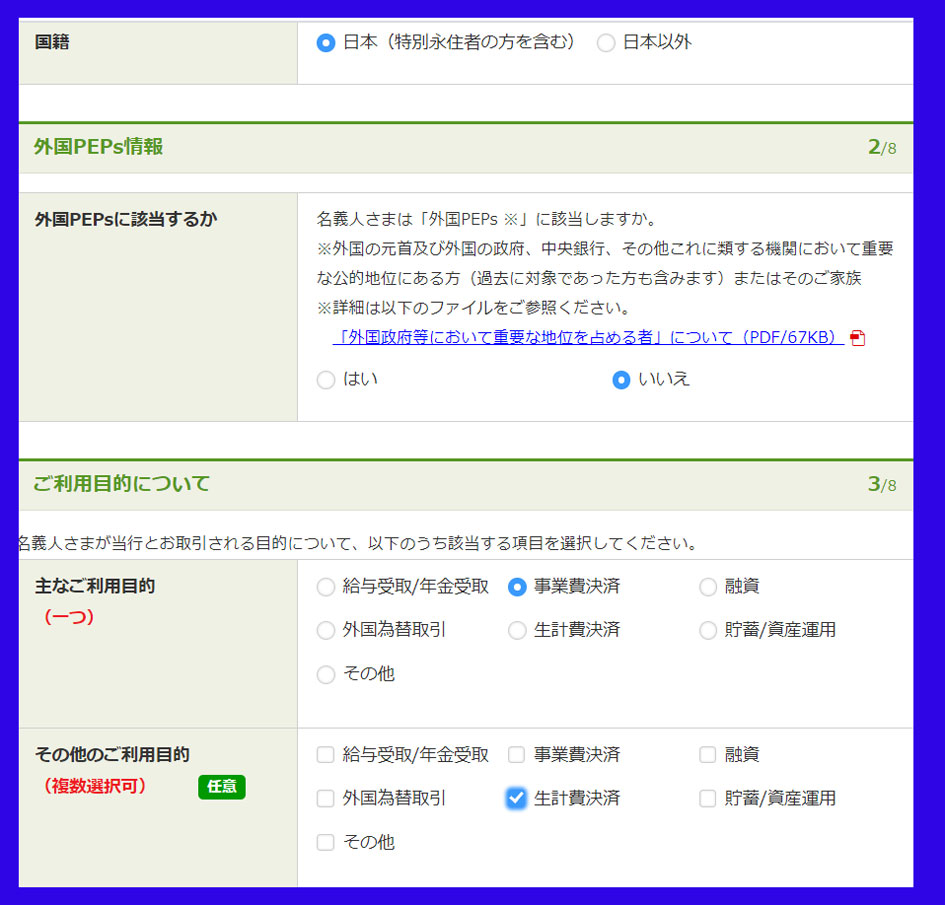

オンラインで顧客(お客さま)情報の提出

画像をクリックすると「お客さま情報の提出等のお願い」のウェブページにアクセスできます。

自宅に送られてきた「お客さま情報の提出等のお願い」の提出方法は、オンライン又は郵送とあったので、私はオンラインでやることにした。

ちなみに、これをオンラインと郵送のダブルで提出して、少しでも回答が違えば電話がかかってくるのだろうか。(笑)

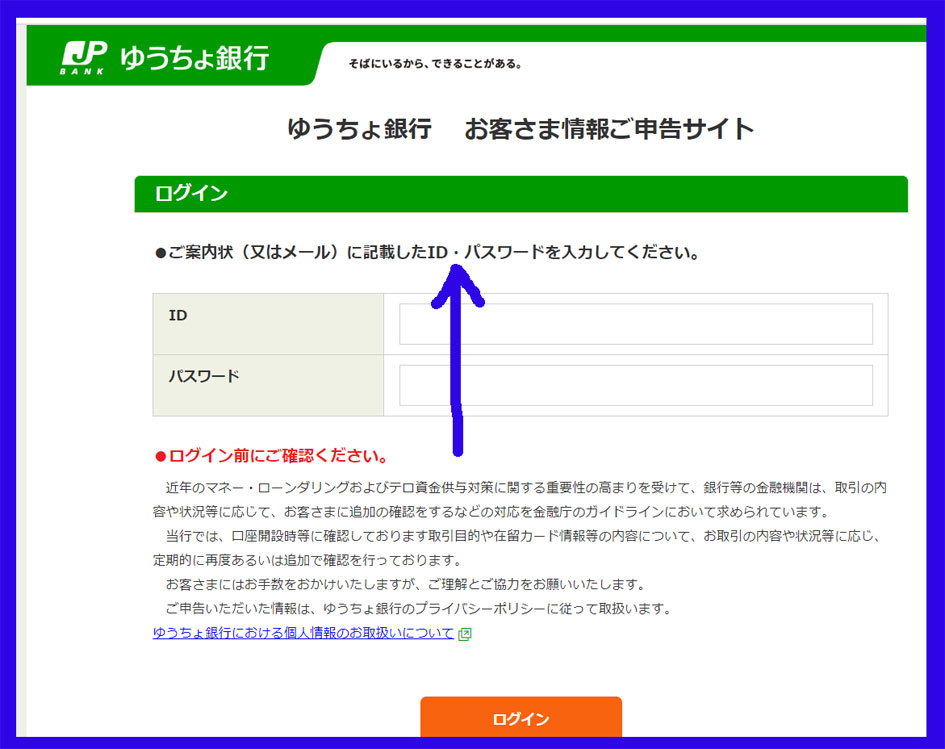

この「ご案内状(又はメール)に記載したID・パスワードを入力してください。」というのが曲者だ。

なぜ素直に、ゆうちょダイレクトのID(お客さま番号)とログインパスワードを使わせないのか不思議で仕方がない。

紙で印字された大文字のKと小文字のk、数字の0と英字のOは、非常に見分けがつきにくく、それを打ち間違えるとイラってする気持ちが増幅されるだろう。

コールセンターには、「パスワードちゃんと入れたのに・・・」という問い合わせが増えるのは容易に想像できる。

しかも、今のところ、メールでそういったものは送っていないと言う。

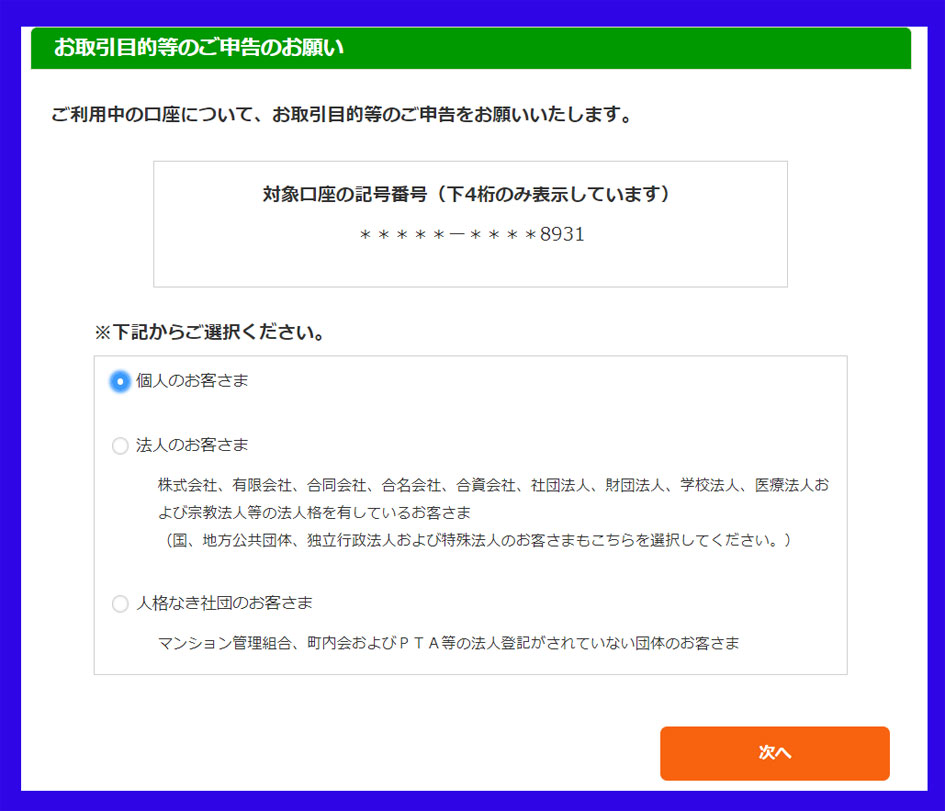

申告画面にログインができれば、あとは流れに沿って回答すればいいだけだ。

私は将来的な視野で見て、ゆうちょ銀行の国際送金を使う機会もありそうだから、正直に答えておいた。

質問票に対する回答自体は難しいことはないが、こういったものを口座保有者全員に送れば、回答できそうもない人(認知症までいかなくとも高齢者で判断力が弱っている人など)が続出しないのだろうか。

金融庁ガイドラインにいう顧客管理と現場の温度差

今回は質問票の回答だけで実害がないからいいが、昨年の新生銀行のとき(2019年8月17日-100米ドルの外貨送金でもマネロン対策、日系金融機関を通じた海外送金の現実)は、この無差別マネロンフィルタで、あやうく大喧嘩になりそうだったのだ。

彼ら(ゆうちょ銀行に限らず銀行サイド)が頑なに言い張る金融庁のマネー・ローンダリング及びテロ資金供与対策に関するガイドラインによれば、顧客管理(13ページ)において重要なのは、

- 金融機関等が顧客と取引を行うに当たっては、当該顧客がどのような人物・団体で、団体の実質的支配者は誰か、どのような取引目的を有しているか、資金の流れはどうなっているかなど、顧客に係る基本的な情報を適切に調査し、講ずべき低減措置を判断・実施することが必要不可欠である。

- 顧客管理の一連の流れは、取引関係の開始時、継続時、終了時の各段階に便宜的に区分することができるが、それぞれの段階において、個々の顧客やその行う取引のリスクの大きさに応じて調査し、講ずべき低減措置を的確に判断・実施する必要がある。

- 金融機関等においては、これらの過程で確認した情報を総合的に考慮し、全ての顧客についてリスク評価を実施するとともに、自らが、マネロン・テロ資金供与リスクが高いと判断した顧客については、いわゆる外国 PEPs(Politically Exposed Persons)や特定国等に係る取引を行う顧客も含め、より厳格な顧客管理(Enhanced Due Diligence: EDD)を行うことが求められる一方、リスクが低いと判断した場合には、簡素な顧客管理(Simplified Due Diligence: SDD)を行うなど、円滑な取引の実行に配慮することが求められる。

と書いている。

つまり、金融庁は、顧客のリスク度合いに応じて、対応を変えろと指示しているのに対し、現場はそんなことはできないし、面倒だから全員マネロン、テロ資金調査をやればいいのだとなっているのだろう。

これでは、海外送金をするような人物は怪しいから、難癖付けて拒否しろとなる銀行も現れるわけだ。

目の前にいる顧客が、自行で外貨預金をやっている記録がありながら、外貨資金の出所はどこだと聞くことに、何の疑問も感じないのも、同じ流れの中にあるからだ。

重ねて言うが、私が前述した階層の人だけに限れば、マネロン、テロ資金供与対策の質問票の郵送もコールセンターも不要になるのだ。

コロナ禍の元でさえ、要らぬ事務を減らそうと思わなければ、今後も同じようなことをやり続けるだろう。

2020年4月28日付のダイヤモンドオンラインは「『コールセンター極限3密』大反響、続々届く苛酷すぎる職場からの悲鳴」という記事を配信していた。

これが何があっても変わることのないジャパニーズスタンダードなのだ。

最後に

前出のコラムにも書いたことの繰り返しで申し訳ないが、何度でも書く。

マネロン対策は日本だけの問題でなく、国際的な問題なのにもかかわらず、「日本はマネロン天国」との汚名を着てきたのは、日本の金融機関がやっていることがずれているからだ。(2019年3月27日 産経新聞-日本は「マネロン天国」の汚名返上なるか 国際組織が今秋審査)

この産経新聞の記事では「邦銀では外国人はカタカナ表記で口座を開設できるため、ブラックリストにアルファベット表記で載っていても検知されにくい。」ということが書かれていたが、それなら邦銀のシステムを抜本的に改修しなければ、膨大な書類を提出させても意味がないのではないか。

それに加えて、金融機関で顔写真の付いていない書類を、本人確認書類としていることに問題があると、関係者は誰も思わないのだろうか。(全国銀行協会-本人確認書類って何?)

コメント

私も送られてきましたが、IDとパスワードの入力が面倒でハガキ捨てました。まともに対応しない預金者は大勢いると思いますから、これで制限かけたらゆうちょの自殺行為です、放置でも大丈夫でしょう。相手にどれだけ面倒なことやらせているか自覚ないのでしょうかね。記事にあるとおり全口座に送りつけるとは業務効率悪すぎてバカですね。ゆうちょに未来はないし、これがジャパンスタンダードなら日本の未来もないですね。

コメントありがとうございます。

確かに、日本の金融に未来はないように思えます。

マネロン対策も対外的にやったフリなんですよね。

業務効率なんか関係なしですね。(笑)