NHKの「おはよう日本」で放映された、ファイナンシャルアカデミー主催「老後に2,000万円は本当に必要か緊急会議」の模様

出典:NHK

去る6月17日に開催されたファイナンシャルアカデミー主催の「老後に2,000万円は本当に必要か緊急会議」に行ってみた。

この無料セミナーの案内は土曜日にメールで送られてきて、私はその場でウェブサイト上から申し込みをしたのだが、当初の募集は先着順で36名、蓋を開けたら何と144名もの参加者がいた。

おまけに、メディアの取材が入ると案内されていたので、どの程度のものかと思っていたら、こちらもかなり熱が入った報道がされている。

6月18日付のNHKのおはよう日本「2000万円必要?老後に必要な金額を試算するセミナー」のほか、19日付の日経新聞の記事「老後資金『2000万円』問題 年金改革と自助努力が焦点」でも触れられている。

さて、講師の小野原薫さん曰く、何より大切なのは、金融審議会がまとめた「老後2000万円報告書」の内容を他人事として見るのでなく、自分のこととして見ることが重要だと言っていた。

ちなみに、彼女は元大手証券会社の資産運用担当だったようなので、この報告書の前文(はじめに)に書かれた「個々人においては『人生 100 年時代』に備えた資産形成や管理に取り組んでいくこと、金融サービス提供者においてはこうした社会的変化に適切に対応していくとともに、それに沿った金融商品・金融サービスを提供することがかつてないほど要請されている。」という一節に、審議会のメンバーの強い意思を感じたと言っていた。

私が思うに、国会のバカ騒ぎとは別に、ほとんどの金融関係者は、この報告書をまともなものとして捉えているのだ。

公的年金受給見込額を試算しよう

この日の講演でも、まず最初に触れたのが、公的年金受給見込額を試算することだ。

はっきり言って、公的年金受給見込額を試算することなしに、老後にいくら必要かという議論は成り立たない。(照会先:日本年金機構-年金見込額試算 国家公務員共済組合-年金情報提供サービス 地方公務員共済組合-年金情報Web 日本私立学校振興・共済事業団-年金試算)

毎年、誕生月に送られてくる「ねんきん定期便」を開けてもいないという人は、さっそくここから始めよう。

今では便利なねんきんネットがあるので、そちらを登録して試算するのもいいだろう。

私の場合は、2014年4月6日の「公的(老齢)年金受給額試算でわかる厳しい老後の現実」を掲載した段階の試算額は、60歳(残り5年)までサラリーマンとして勤めたとして、65歳からの公的年金受給額は年間約220万円、2014年(5年前)でサラリーマンを辞めていたとすると、年間約160万円という試算結果が出ていた。

これが、2017年11月時点の記録によれば、年間見込額が約200万円となっていた。

この理由は、2015年4月から非常勤になったことにより、年収が下がったことが主な要因なのだが、この通知には今まで払った年金保険料総額(被保険者負担額のみ)も書かれていて、何歳まで生きれば元が取れる(事業主負担分も合わせると2倍する必要がある)かもわかる。

本当かな~と思うのだが、私の場合は約13年(被保険者負担額×2)の試算なので、78歳まで生きれば何とか元が取れる。

公的年金受給見込額試算で見落としがちな重要なこと

送られてきた「ねんきん定期便」で、受給見込額が思ったよりも少ないと思った方は、次の点を確認しよう。

これらのことは、この日の講演では触れられなかったが、案外と見落としやすいので注意が必要だ。

- 送られてくる「ねんきん定期便」には厚生年金基金の加入分は加算されていないので、見込額は、その分少なくなっている。ちなみに、公務員や私立学校の教職員に対する旧職域加算分は該当表示項目がある。

過去に厚生年金基金に加入していたか不明な場合は、企業年金連合会に尋ねるといいだろう。 - 1991年(平成3年)4月以降は、学生であっても国民年金に強制加入となったが、そういった場合、両親が代行して納付手続きをしていることがあり、その記録が漏れている。(基礎年金番号以外に国民年金番号がある)→こんな方はぜひ、年金記録に漏れがないかご確認を!

- 転職が多い方は、一部の職歴に関して、その加入記録が漏れている。(基礎年金番号以外に厚生年金番号がある)→こんな方はぜひ、年金記録に漏れがないかご確認を!

- 会社員や公務員の配偶者(サラリーマンの妻)の方で、夫の転職歴があったり、自分自身が途中で勤めたりして、再度、被扶養者になったときの第三号被保険者の手続き(3号→夫の即時転職で3号、3号→1号→3号、3号→厚生年金→3号)が漏れている。→年金Q&A (国民年金 3号不整合記録関連)、及び、第3号被保険者(専業主婦・主夫)からの手続きが遅れた方へ

特に、夫が医師や教員で職場が変わっている人は、3号→夫の即時転職で3号のケースが漏れやすい。

厳密に言うと、転職ではない場合(出向など)も多いが、夫が加入している年金制度が変わることがあるので、手続きが必要になっている。 - 会社員や公務員の配偶者(サラリーマンの妻)だった方で、夫の定年退職などのときに、自分自身の国民年金の種別変更(3号→1号)の手続きが漏れている。→年金Q&A (国民年金 3号不整合記録関連)、及び、第3号被保険者(専業主婦・主夫)からの手続きが遅れた方へ

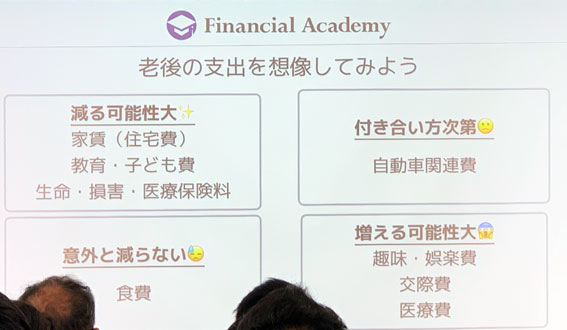

家計簿アプリで老後の生活費計算シミュレーション

ここは、公的年金受給額の試算以上に、一人暮らしか、家族持ちか、人それぞれで全く違うところだろう。

セミナーでもらった資料をエクセルに落として自作しても良かったのだが、ファイナンシャルプランナーなどの専門家なら、誰もが顧客にアドバイスする項目なので、どれが一番わかりやすいか探してみたところ、生活費.comの生活費計算シミュレーションが良さそうな感じだ。

この生活費計算シミュレーションを使うためには、マネーフォワードなどの家計簿アプリで、日々の生活にかかった収支を付ける必要があるので、それが面倒でやらない人が多いのだろう。

今や、スマホでレシートを写メするだけなので、家計簿アプリを一度使ってみるといいだろう。

ここで、注意しないといけないのは、講演でも言っていた「教育娯楽費(旅行・趣味・習い事)」に「交際費」、老後はここが意外にかかることに留意した方がいい。

ちなみに、総務省が2018年度(平成30年度)版として発表した「統計からみた我が国の高齢者-『敬老の日』にちなんで-」の中にある高齢者の家計で示される住居費は、老後の住居費が、住宅ローン完済済の持ち家で、年間の固定資産税のみのシミュレーションと思われるので、ここが賃貸住宅の場合は、前提条件が全く違ってきてしまうのだ。

また、「老後2000万円報告書」で使われた高齢夫婦無職世帯の家計シミュレーションも同じなので、持ち家ではない人や、住宅ローンが残っている人は、それを考慮しないといけない。

ちなみに、この日の講演では老人ホームの相場がわかるウェブサイトとして「LIFULL(ライフル)介護」が紹介されていた。

将来的に、持ち家を処分して入居するという選択肢をお考えの方は、参考にするといいだろう。

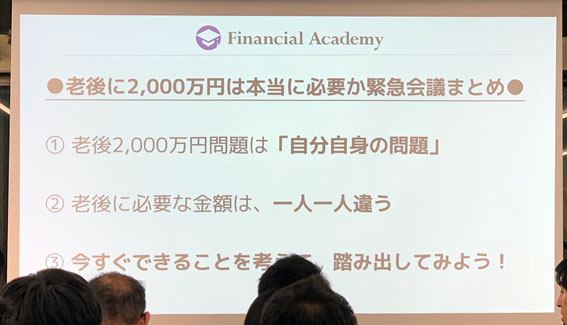

今すぐできることを考えて、踏み出してみよう!

講師の小野原薫さんは、この日、何度も「今日の出席者はレベルが高いですね」という趣旨の発言をしていた。

このセミナーの案内が送られて来たのは、過去にファイナンシャルアカデミーの講座を受講したことがある人が多いのと、発信からわずか2日後の開催なので、出席の返事がほぼ即答なのだ。

従って、明確な目的意識があった人が多いように思う。

そこで、最終的に「公的年金だけで老後の生活が成り立つか」の質問には、ほぼ全員がノーの答えだった。

つまり、安倍政権の閣僚が、いくら金融庁の職員を呼びつけて叱責しようが、老後の生活資金が公的年金だけでは足りないという事実は変わらないし、統計を積み上げて分析しただけの金融庁の職員からすれば、パワハラされているとしか感じないだろう。

「それでは老後の不足額は、2,000万円なのか」の質問は、そこまで不足しないという人と、全然足りないという人に分かれた。

当たり前の話だが、家計は個々に違うし、この日の結論となった「今すぐできることを考えて、踏み出してみよう!」としか言いようがないのだ。

ファイナンシャルアカデミーの宣伝をするわけではないが、「定年後設計スクール」の無料セミナーから第一歩を始めてみるのも悪くないと思う。

あるいは、「2018年 リタイメントセミナー IN 大阪」のときのように、私自身でも何かやってみるかな~(笑)

最後に

今回のセミナーでは突っ込んだことをやるだけの時間はなかったようだし、そもそも無料のセミナーだったので、老後の生活設計の導入部だけやって、いずれは有料セミナーにも興味を持ってもらおうという趣旨なのかと思えた。

私の友人の中にはどんなことをやったのか教えてくれと言った人もいたけど、基本中の基本だけだったと言っておこう。

もっとも、これをやらないことには、投資をやればいいのか、貯蓄だけで大丈夫なのかもわからないので、なるべく早めに実行することに越したことはないだろう。

コメント